담보 없어도 됩니다 — 신보 보증서로 최대 수억 원 대출받는 법

원자재 도.소매를 운영하는 이 사장님은 매출은 꾸준한데 자금이 늘 빠듯했습니다. 원자재 가격이 너무 인상되어

물량 구입자금이 필요했고 , 인건비도 밀려 있었습니다. 시중 은행 문을 두드렸지만 돌아온 건 냉정한 한 마디였습니다. "담보가 없으면 어렵습니다."

그로부터 두 달 뒤, 이 사장님은 신용보증기금 보증서를 통해 1억 원을 대출받았습니다. 담보도 없이, 금리는 시중 대출의 절반 수준으로.

"신용보증기금 대출의 핵심은 '보증서'입니다. 정부가 신용을 보증해줌으로써, 담보 없는 소상공인도 금융기관에서 대출을 받을 수 있게 됩니다."

신용보증기금이란? 왜 소상공인에게 유리한가

신용보증기금(신보)은 담보력이 부족한 중소기업과 소상공인을 위해 정부가 설립한 기관입니다.

쉽게 말해, 신보가 대신 은행에 "이 분은 믿을 만합니다"라고 보증서를 써주는 방식이죠.

은행 입장에서는 정부 기관이 보증을 서주니 대출을 내주기가 훨씬 용이하고,

사업자 입장에서는 담보 없이도 비교적 낮은 금리로 자금을 조달할 수 있습니다.

이게 바로 신보 보증대출의 핵심 메커니즘입니다.

인천에서 인테리어 업체를 운영하는 박 대표(42세)는 공사 수주는 늘었지만 선금 없이 자재를 구매해야 하는 상황이었습니다. 개인 신용등급은 낮은 편이었고 부동산 담보도 없었죠. 신보를 통해 운전자금 1억 원 보증서를 발급받고 은행 대출로 연결했습니다. 금리는 연 3.9%였습니다. 시중 2금융권 대출(연 10~15%)과 비교하면 수백만 원의 이자 절감 효과였습니다.

보증서 대출, 조건과 한도 한눈에 보기

| 대상 | 중소기업·소상공인 (개인·법인 사업자) | 폭넓음 |

| 보증 한도 | 최대 30억 원 (일반보증 기준) | 업종·실적 따라 상이 |

| 보증 비율 | 대출금의 85~100% | |

| 보증료율 | 연 0.5~2.0% 수준 | 신용등급 따라 다름 |

| 대출 금리 | 연 3~5%대 (협약 은행) | 시중 대비 저렴 |

| 자금 용도 | 운전자금 / 시설자금 | |

| 주요 서류 | 사업자등록증, 부가세 신고서, 재무제표 등 |

※ 위 내용은 일반 기준이며 신청 시점, 업종, 신용도에 따라 달라질 수 있습니다.

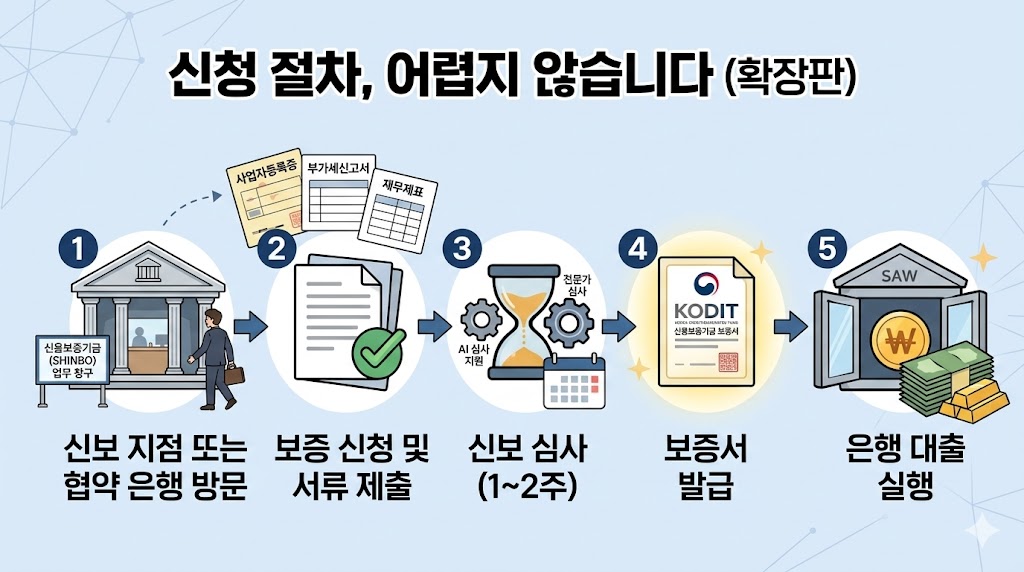

신청 절차, 어렵지 않습니다

많은 분들이 "절차가 복잡하지 않냐"고 걱정합니다. 기본 흐름은 이렇습니다.

① 신보 지점 또는 협약 은행 방문

→ ② 보증 신청 및 서류 제출

→ ③ 신보 심사 (보통 1~2주)

→ ④ 보증서 발급

→ ⑤ 은행 대출 실행

처음 접하면 낯설지만, 필요 서류와 작성 방법을 미리 파악해두면 생각보다 수월하게 진행됩니다.

다만 서류 준비 과정에서 사업 실적이 부족하거나, 세금 체납 이력이 있거나,

업종이 제한 업종에 해당하는 경우 반려될 수 있습니다. 신청 전 사전 점검이 중요한 이유입니다.

담보가 없다고 포기하지 마세요.

신보 보증서는 소상공인의 신용을 정부가 대신 말해주는 제도입니다.

이런 분들께 특히 권합니다

부동산 담보가 없는 초기 창업자, 매출은 있는데 신용등급이 낮은 자영업자, 급격한 자금 수요가 생긴 소규모 제조·서비스업 사장님, 그리고 기존 대출 금리가 너무 높아 리파이낸싱을 고려 중인 분들이라면 신보 보증대출이 실질적인 대안이 될 수 있습니다.

반면, 세금 체납 중이거나 금융 연체가 있는 경우, 일부 사행성 업종 등은 신청 자격이 제한될 수 있으니 전문가와 먼저 확인하시는 게 좋습니다.

▶상담신청하기◀